Avis de non-responsabilité : le texte affiché ci-dessous a été traduit automatiquement à partir d'une autre langue à l'aide d'un outil de traduction tiers.

Faire face à une mauvaise journée sur les marchés

Un seul mauvais jour

(SUR LES MARCHÉS)

Il peut sembler que notre mémoire ne se souvienne que d'un marché haussier. Le marché haussier actuel est le plus long de l'histoire. Il a débuté en mars 2009 et a été stimulé par des années de taux d'intérêt historiquement bas et de nombreuses politiques monétaires adoptées par les banques centrales du monde entier, rendant les emprunts bon marché. Cependant, toutes les bonnes choses ont une fin.

Le S & P 500 a atteint un sommet historique (3.385) le 19 février 2020 puis a chuté de 34 au début de la pandémie de COVID-19 en mars 2020. Cela a fait craindre que le prochain marché baissier ait commencé, mais après avoir récupéré si rapidement, il a été nommé le baissier le plus court de l'histoire. Nous avons complètement récupéré et même plus, dépassant ce sommet de février [de 2020] et atteignant même plus de 4 700 début novembre 2021, soit une augmentation de près de 39 % par rapport aux chiffres d'avant COVID. Plus récemment, la crainte de l'inflation s'est installée, et les craintes de voir ce marché haussier toucher à sa fin se sont renouvelées. Alors, que se passerait-il si un raz-de-marée frappait les marchés entraînant " un mauvais jour ", et que peut-on faire pour se protéger d'une telle catastrophe ?

MARCHE BASSES

Après 12 ans, le plus long marché haussier jamais connu, beaucoup ont presque oublié à quel point un marché baissier peut être à la fois désastreux sur le plan financier et angoissant. La définition typique d'un marché baissier est une chute du marché de 20 % ou plus, sur deux mois ou plus, souvent associée à un pessimisme économique généralisé, voire à une récession. Le marché baissier moyen dure 289 jours (9,5 mois), mais certains ont duré des années.

La Grande Dépression a duré plus de cinq ans, de mars 1937 à avril 1942, le marché perdant 54% de sa valeur, mais elle avait été précédée du krach boursier de 1929 ainsi que de sept autres krachs dans les huit années qui ont suivi, chacun avec 29% à 61 inclinaisons. Ce cycle de tendance à la baisse ne s'est arrêté qu'avec le début de la deuxième guerre mondiale. Après notre long marché haussier, il n'est pas impossible d'imaginer un marché baissier prolongé débutant lors de notre seul mauvais jour, et pouvant durer des années.

ECRASEMENT MULTI-MARCHÉ

Pendant plus de 40 ans, la volatilité quotidienne moyenne du marché pour le S & P 500 et le Dow a été d'environ 1,4%. Cela se traduit par des fluctuations d'environ 65 points pour le S & P 500 et de 510 pour le Dow ; cependant, cela est loin de représenter l'ampleur de la folie que peuvent connaître les marchés.

Le marché actuel présente certaines similitudes avec ce qui s'est passé en 1987 ; il y avait eu un marché haussier prolongé de 1982 à 1987, avec une hausse de 251 % des marchés américains ; 1987 à elle seule avait connu une hausse de 69 % depuis le début de l'année jusqu'en août 1987. Les marchés mondiaux ont suivi le mouvement, augmentant également de 296% sur la même période. Puis le pire s'est produit.

Le 19 octobree, 1987 a gagné le surnom effrayant de Lundi noir car les marchés ont connu leur pire baisse en une seule journée de 22,61%. Huit marchés libellés en USD ont connu des baisses de 20 à 29%, tandis que Hong Kong, l'Australie et Singapour ont tous chuté de plus de 40%. Les pertes mondiales ont été estimées à 1,7 trillion de dollars en dollars de 1987, soit 4,1 trillions de dollars aujourd'hui. Il y a eu dix fois le nombre moyen d'appels de marge ce jour-là, et la panique s'est installée.

Imaginez le S & P 500 chutant de ses 4 700 points actuels à 2 547 points en une seule journée, les fortunes ont chuté d'un quart en un jour pour presque tous les investisseurs, et presque de moitié pour ceux des autres marchés (Hong Kong étant le plus touché) ; tout cela le lundi noir. Bien que certaines mesures d'arrêt soient en place maintenant, elles peuvent juste ralentir la chute, mais pas l'empêcher.

Les effets économiques plus globaux

Lorsque nous pensons aux marchés baissiers, nous ne pensons qu'aux actions ; cependant, les ours auront souvent des impacts plus larges que ceux des actions.

Après le krach de 1929, le marché immobilier s'est effondré, perdant plus de 66 % de sa valeur, les prêts bancaires diminuant également. En termes nominaux, la propriété typique achetée en 1920 n'a conservé que 56 % de sa valeur initiale deux décennies plus tard.

Au plus fort de la Grande Dépression,

mai 1933, le chômage atteint 25.6%, et de 1930 à 1933, environ 9 000 banques ont fait faillite-4 000 d'entre elles en 1933.

Pour une seule mauvaise journée, ce genre de chiffres n'est pas inimaginable. Il n'y a pas eu de vague de fermetures de banques, mais il y a beaucoup de regroupement de banques régionales. Pendant la pandémie de COVID, le taux de chômage était supérieur à 14%, et ce chiffre réel pourrait avoir atteint 20%. Le marché immobilier s'est emballé grâce à des taux bas, mais la bulle pourrait éclater.

Comment se prémunir du pire ?

Malheureusement, à cause d'une mauvaise journée, toutes les situations mentionnées ci-dessus ne sont pas seulement du domaine du possible. Tous ont été vus avant, et bien que certaines réglementations aient été renforcées pour protéger l'investisseur, ces mêmes règles ont été assouplies, et l'industrie financière a trouvé des moyens de contourner les règles mettant beaucoup de leurs investisseurs en danger. Donc, que doit faire l'investisseur avisé ? Les rentes fixes offrent une protection du capital, ce qui signifie que vous ne pouvez pas perdre votre argent si les actions, les banques ou même l'immobilier s'effondrent. Le titulaire d'une rente gagne des intérêts OU rien, mais ne perd jamais. Une rente à indice fixe (FIA) offre au titulaire une croissance non imposable, conçue explicitement pour les marchés baissiers. Beaucoup d'entre eux offrent un revenu avec une protection de la prime contre la volatilité du marché, ce qui signifie qu'il y a un potentiel de hausse, mais aucun risque de baisse pour la prime. Dans un marché baissier, vous gagnerez en stabilité avec un FIA, et vous aurez la possibilité d'augmenter votre revenu lorsque le marché finira par se retourner. Les FIA peuvent être un instrument de planification de votre épargne-retraite et sont particulièrement utiles lorsque les marchés sont en baisse. Ils combinent le report d'impôt avec des options de liquidité et de versement de rente. Les rentes offrent à leurs détenteurs une certaine souplesse, permettant à l'acheteur de commencer à recevoir des paiements en un an seulement, ou de reporter les paiements à un moment prédéterminé dans le futur. Comme les rentes sont un type d'assurance, la valeur totale de l'accumulation est disponible au décès du titulaire de la police, ce qui permet aux héritiers d'éviter l'homologation. Enfin, avec les rentes, vous pouvez avoir une option de compte fixe, ce qui signifie que vous avez la garantie qu'un certain montant vous sera versé chaque mois, peu importe ce qui se passe sur les marchés.

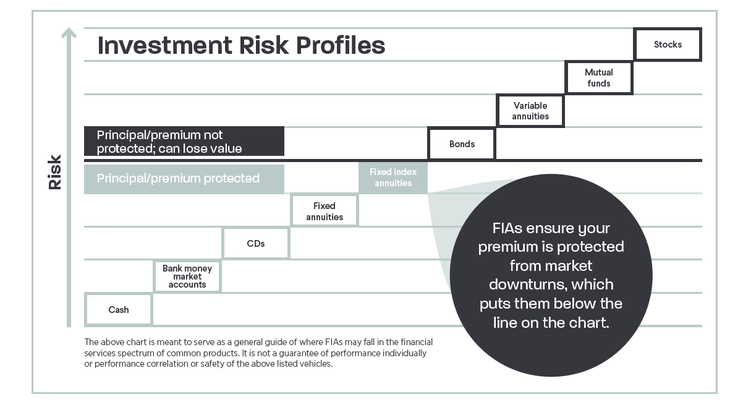

Les actions, les fonds communs de placement, les FNB et d'autres véhicules de placement peuvent diminuer avec la volatilité des marchés. Les FIA sont liés à divers indices, comme le S & P 500, mais ne participent pas au risque de baisse de l'indice. Le tableau suivant montre le profil de risque que présentent de nombreux investissements. Vous pouvez constater que les rentes et les FIA peuvent offrir certains des meilleurs rendementsavec un risque de baisse minimal.

Les rentes sont destinées aux personnes qui cherchent à créer une base de croissance prudente, tout en travaillant à une stratégie financière rapide. Cette stratégie peut contribuer à vous garantir un flux de revenus tout au long de votre vie.

Résumé

Si une mauvaise journée peut être un désastre pour beaucoup, cela ne doit pas être le cas pour vous. Notre marché haussier record finira par prendre fin et, avec lui, le potentiel d'effacer une grande partie des gains que les investisseurs ont réalisés depuis plus d'une décennie.

Gérer cette menace est particulièrement vital pour ceux qui approchent de la retraite. Travaillez avec votre conseiller financier sur les options dans l'espace des rentes qui peuvent vous permettre de continuer à gagner sur le marché, tout en évitant des pertes catastrophiques lorsque l'inévitable un mauvais jour arrive.

Si vous souhaitez en savoir plus sur la façon dont nous pouvons vous aider dans votre planification financière et de retraite, contactez-nous dès aujourd'hui.

"Avec la contribution de Marc S. Rogers, fondateur de Producers Prospect"

Contact Information:

Email: [email protected]

Job Title: Founder - Fortress Estate Solutions